Comment le simulateur calcule-t-il le revenu optimal du dirigeant ?

Les principes des simulateurs

- Il tient compte des effets de seuils et plafonds pour votre rémunération totale

- Il recalcule votre Taux Marginal d'Imposition (TMI) en fonction de votre revenu global

- Il calcule vos charges sociales sur dividendes au taux réel

Cependant, la complexité des règles sociales et fiscales en France nécessite la saisie d'une multitude d'informations pour obtenir un revenu net précis (post impôts et charges). Cette étude est souvent longue et fastidieuse, et parfois couteuse, sans qu'il soit possible d'estimer par avance sa rentabilité.

Notre objectif étant d'obtenir une simulation en 10 clics, nous avons retenu des hypothèses qui simplifient la saisie sans dégrader la pertinence du résultat présenté. Le simulateur détermine donc une fourchette dans laquelle se situera votre revenu net pour chaque simulation.

Ainsi en seulement 10 clics, vous saurez juger s'il est opportun d'engager une étude complète pour déterminer votre optimisation précise.Les hypothèses des simulateurs

1. Les charges sur la rémunération du dirigeant

Les règles utilisées pour calculer ces charges diffèrent selon le régime de cotisation du dirigeant :

- Sécurité Sociale des Indépendants (anciennement RSI), les calculs des simulateurs sont effectués sur la base des cotisations obligatoires

- Régime général des salariés, les calculs des simulateurs sont effectués sur la base des cotisations des minima légaux du régime général des salariés de l'URSSAF, de la retraite des cadres, de la taxe pour l’apprentissage et de la formation professionnelle

▼ Voir les principes de calcul des charges sur la rémunération avec des exemples d'impacts

Le pourcentage de charge qui s'applique sur votre rémunération dépend du montant de votre rémunération. Ainsi pour les charges sociales obligatoires, si votre régime de cotisation est

- La Sécurité Sociale des Indépendants (anciennement RSI), ce taux peut varier de 30 à 50%,

- le Régime général des salariés, ce taux peut varier de 60 à 80% (charges salariales et patronales cumulées).

Pourquoi existe-t-il une incertitude pour estimer le taux de charges sur la rémunération ?

Quel que soit le régime, chaque type de cotisation (maladie, prévoyance, retraite,…) est calculé à partir d’un taux qui s’applique entre 2 bornes

- un seuil (i.e. le montant de la rémunération à partir duquel la cotisation s’applique),

- un plafond (i.e. le montant de la rémunération au-delà duquel la cotisation n’est plus appliquée).

Compte tenu de l'impact de ces règles, il est essentiel de les intégrer dans une simulation d'optimisation fiscale car une simple hypothèse de taux de charges moyen pourrait engendrer une erreur importante.

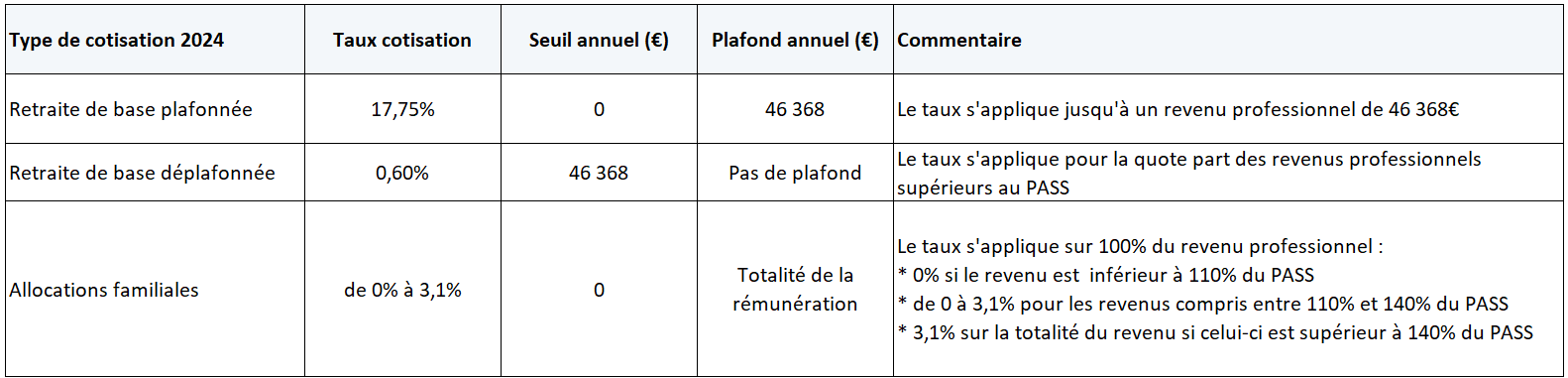

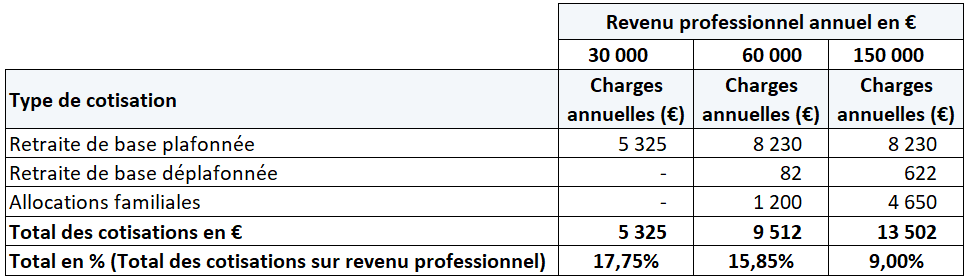

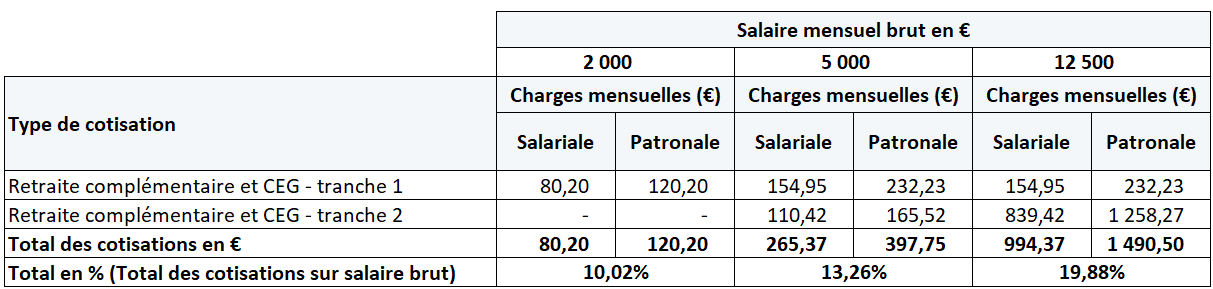

Illustration de l'impact de ces règles de seuil et de plafond pour quelques exemples de cotisations

- Cas de la Sécurité Sociale des Indépendants pour un commerçant

- Cas du régime général

2. Le taux marginal d’imposition de l’impôt sur le revenu du dirigeant

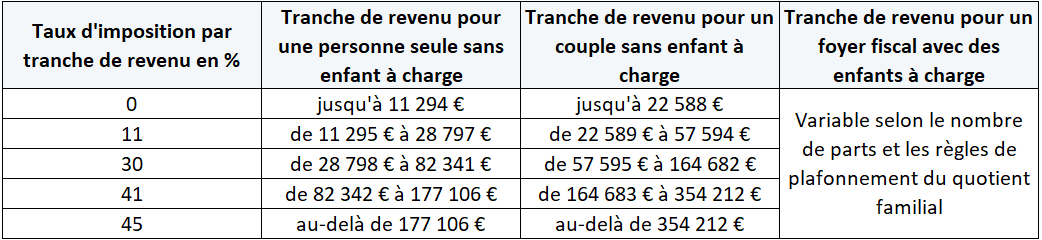

Le barème progressif d'imposition de l'IRPP fait varier votre Taux Marginal d'Imposition (TMI) selon votre revenu imposable.

Sauf si votre TMI est au niveau maximum de 45%, lorsque vous décidez de vous verser une rémunération et/ou de procéder à une distribution de dividende, rien ne permet d'affirmer que l’intégralité de ces revenus supplémentaires seront soumis à ce TMI.

En effet, une quote-part de ces revenus additionnels pourrait être imposée à un taux supérieur car, à chaque tranche de revenu est appliqué un taux d'imposition spécifique.

C'est pourquoi les résultats des différentes simulations présentent une fourchette de revenu net intégrant une plage de variation du montant de votre IRPP

- La valeur la plus faible considère que la rémunération, et/ou le dividende, est imposable à partir du début de la tranche d'imposition correspondant à votre TMI. C'est donc le montant minimum que vous auriez à payer.

- La valeur la plus élevée considère que la rémunération, ou le dividende, est imposable à partir de la fin de la tranche d'imposition correspondant à votre TMI. C'est donc le montant maximum que vous pourriez payer.

▼ Voir les principes de calcul de l'IRPP avec des exemples d'impacts

Pour calculer précisément le montant de votre impôt sur le revenu (IRPP) dû pour ces revenus supplémentaires, il faudrait connaitre le détail de tous les revenus imposables de votre foyer fiscal (revenus fonciers, mobiliers, plus-value de cessions mobilières,...).

Pour simplifier la saisie, le simulateur demande uniquement votre TMI. Ce TMI permet de savoir que votre base d'imposition se situe entre les 2 bornes de votre tranche d’imposition maximum.

Il est alors possible de déterminer les montants minimum et maximum de votre IRPP en calculant cet impôt pour ces 2 bornes.

Compte tenu de la plage de variation importante qui existe entre les 2 bornes d'une tranche de revenu d'imposition, les sommes en jeu peuvent être conséquentes si une partie des revenus additionnels (rémunération ou dividende) sont imposés à un taux supérieur à votre hypothèse de TMI.

Exemples d'impacts en cas d'imposition d'une partie de vos revenus à un Taux Marginal d'Imposition supérieur

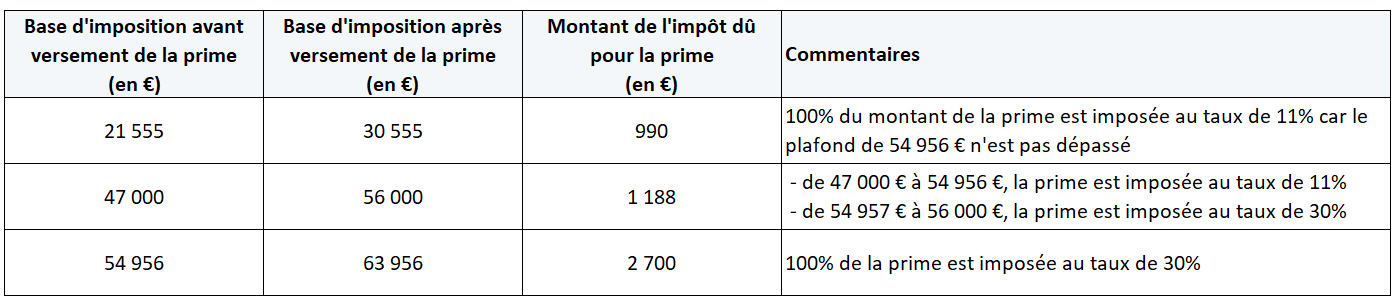

Au titre des bénéfices prévisionnels de votre entreprise, vous décidez de vous verser une rémunération additionnelle dont le montant net imposable est de 10 000€.

Le tableau ci-dessous permet de comparer l’évolution du montant de l’impôt sur le revenu (IRPP) dû pour le versement de cette rémunération de 10 000€ selon 3 hypothèses de base d’imposition différentes correspondant à un TMI de 11% (dans ce cas de figure, les simulateurs vous auraient indiqué un montant minimum de l'IRPP de 990€ et un montant maximum de 2 700€).

3. Le taux des prélèvements sociaux sur les dividendes versés aux associés

Pour un dirigeant ayant un statut de Travailleur Non salarié (TNS), les dividendes peuvent être soumis à des charges sociales dont les montants sont calculés en tenant compte de la rémunération qui vous est versée par l'entreprise. Dans ce cas, les calculs des simulateurs sont réalisés sur la base des cotisations obligatoires.

Le plus du simulateur : Il est important d'effectuer le calcul des charges sociales sur dividendes en tenant compte des impacts liés aux effets de seuil et de plafond.

▼ Voir les principes de calcul des prélèvements sociaux liés à la distribution des dividendes avec des exemples d'impacts

Ce taux des prélèvements sociaux dépend de la forme juridique de l’entreprise et de votre statut qui déterminent votre affiliation à un régime social :

-

- du montant brut des dividendes distribués

- de votre rémunération au sein de l'entreprise

- du capital social de l’entreprise (incluant les primes d’émissions)

- du montant moyen de la valeur de vos comptes courants d’associés

- des modalités d'imposition de vos revenus mobiliers

-

Pour la quote-part des dividendes au-delà de 10% du capital social de l’entreprise (augmentée de la valeur moyenne des sommes versées en compte courant d’associé), les dividendes sont soumis aux charges sociales selon les mêmes règles que celles applicables pour votre rémunération.

Le montant de ces charges sociales est calculé en considérant que la quote-part de ces dividendes correspond à une augmentation de votre rémunération. Pour plus détail voir la circulaire du RSI du 14 février 2014.

Compte tenu de ces règles, pour un dirigeant affilié à la Sécurité Sociale des Indépendants il est essentiel d'intégrer dans un scénario de distribution de dividendes les règles de calcul des seuils et plafonds liés à sa rémunération

Exemples de l'impact de la rémunération sur le montant des charges sociales sur dividendes

Prenons le cas d’une EURL dotée d’un capital social de 100 000€ (dont vous détenez 100% des parts) qui ne dispose pas de fonds en comptes courants d'associés.

Pour vos revenus personnels, vous optez pour l'option « Prélèvement Forfaitaire Unique » au titre de l'imposition sur vos revenus mobiliers.

Si vous distribuez des dividendes pour un montant brut de 30 000€ :

- Les 20 000€ de dividendes complémentaires sont soumis aux charges sociales avec un taux de cotisation qui dépend aussi de la rémunération qui vous est versée par l’entreprise

Le tableau ci-dessous permet de comparer l’évolution du taux des prélèvements sociaux pour ces 30 000€ de dividendes selon 3 hypothèses de revenu professionnel.

4. Les autres hypothèses

Calcul de l’IS

- Le montant de cet impôt est calculé en considérant que le bénéfice prévisionnel correspond à un exercice fiscal de 12 mois.

Rémunération du dirigeant

- Les charges de la rémunération sont annualisées

-

Pour les dirigeants rattachés à la Sécurité Sociale des Indépendants :

- Les charges sociales sur dividendes sont calculées par différence entre les charges dues pour la seule rémunération nette du gérant et celles dues pour cette même rémunération augmentée du montant de la quote-part des dividendes bruts soumis à charges sociales

-

Les charges sont supposées être payées :

- Par l’entreprise pour la rémunération nette du gérant. La rémunération imposable du gérant correspond donc à sa rémunération nette augmentée de la CSG non déductible

- Par le gérant pour les charges sociales sur dividendes. La CSG déductible du montant total des dividendes bruts est donc déduite de la base d’imposition du dirigeant. A noter : si l’année du versement des dividendes la société est bénéficiaire, l’alternative du paiement de ces charges par l’entreprise serait probablement plus intéressante au niveau fiscal

Calcul de l'IRPP

- Le calcul de l’IRPP est effectué au niveau des droits simples pour les impôts personnels applicables en France métropolitaine (hors ISF) sans tenir compte ni de la décote ni de la taxation sur les hauts revenus

- Les revenus des traitements et salaires bénéficient systématiquement de l'abattement de 10% (pas d'option frais réels)

Arrondi

Pour tous les tableaux présentés dans l’application, chaque ligne de calcul est arrondie à l’euro. Il s’ensuit que les lignes de totaux peuvent faire apparaitre un écart de quelques euros avec la somme apparente de chacune des lignes qui constituent ce total.